こんにちは。ひかるです。

僕は1年ほどUber Eatsで配達パートナーの仕事をしています。それ以外にもプライベートでも自転車に乗って出かけることも多いのですが、普段から自転車に乗る人全てに入って欲しいのが自転車保険。

それは万が一、自転車に乗った自分が歩行者とぶつかって怪我をさせてしまった、前方不注意で自動車とぶつかり傷をつけてしまった、など何百万、何千万円という賠償責任を追わなくてはならない可能性がゼロではないからです。ゼロではないと言いましたが、限りなく低いのではなく誰にでも起こりうるほどの可能性があるようなきがします。

このエントリーでは僕が実際に加入している自転車保険の中でもau損保の「Bycle(バイクル)」について紹介します。

※エントリー内で紹介しているのは保険商品の一部です。自己責任で細部まで理解した上で保険に加入しましょう。

※バイクルは個人賠償責任保険です。業務中の事故については保険適用外。Uber Eatsの配達業務にかける保険についてはこちらをどうぞ。

>>Uber Eats配達中の交通事故に自転車保険は使えない。必要な保険はコレ

CONTENTS

自転車には事故加害者になるリスクがある

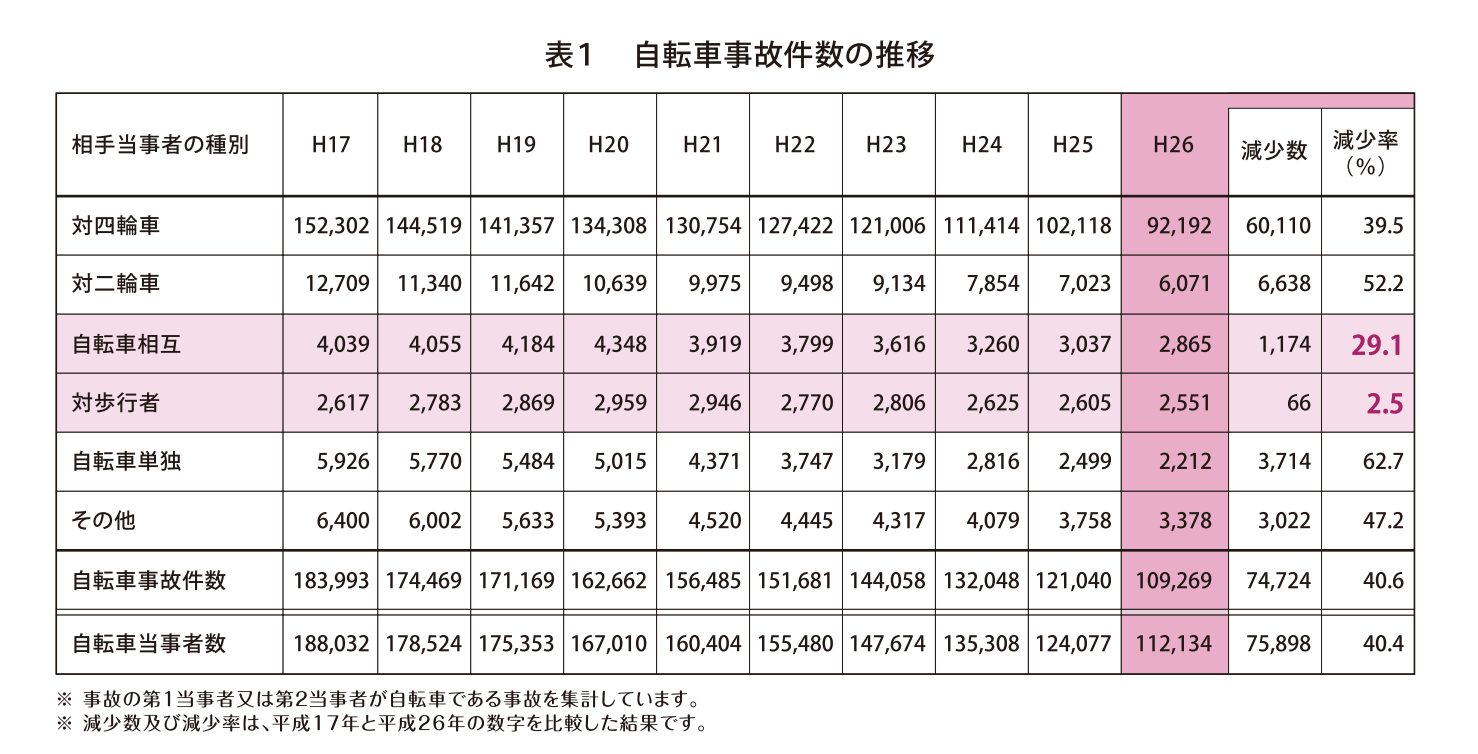

これは本当に怖い話です。ほとんどの人が幼い頃から自転車に乗ってきたと思いますが、交通事故の当事者になってしまった人は少なからずいるはずです。自動車や自転車同士ぶつかったなど。公益財団法人交通事故総合分析センターのデータにこんなものがあります。

「対四輪車」「対二輪車」は技術革新や運転手の事故予防意識の高まりから、年々大きく減少傾向にあります。こちらは自転車が被害者になりやすい事故の典型です。一方、「自転車相互」「対歩行者」との事故については減少率は他に比べ低いというデータが出ています。「対四輪車」「対二輪車」と比べ、こちらの場合は自転車は加害者になりやすい事故であり、その数はあまり減少していないということ。

多くの人にとって、自転車というものが「危ない」とか「加害者になり得る」という認識が低いためにこうしたデータとなって事故が起きているのかもしれません。自転車は危険です。実際に数千万円の損害賠償を命じられた判例も出ています。

つまり、何気なく乗っている自転車は危険なものなのに運転手にその意識がない、そして誰かに重大な怪我をさせてしまえば、多額の損害賠償をしなくてはならない可能性があるということです。

不幸中の幸い、自動車やバイクなら自賠責保険があります。自動車とバイクを運転する全ての人に義務付けられている保険です。これに加えて多くのドライバーは任意保険にも入って事故に備えています。一方で自転車は自賠責保険がありません。保険に入るも入らないも任意。

自分が事故の加害者にも被害者にもなるリスクはゼロではありません。僕は自転車を運転する全ての人が保険に入るべきだと考えます。自転車事故の被害者になった場合、加害者が無保険のため十分な損害賠償をされずに困る、なんてことは起こりうるからです。

個人賠償責任保険としての自転車保険

自転車事故に対する備えとしては自転車保険があります。ググればたくさんの保険商品が出てきます。自転車保険は個人賠償責任保険という種類の保険で、基本的には相手方に損害賠償をするための保険です。自身の病気やケガに備える生命保険や傷害保険とは異なります。

賠償責任保険は次のような場合に保険適用されます。

- 人のものを壊してしまった

- ケガをさせてしまった

基本はあくまでも「事故の加害者となった自分が相手への賠償」に使われる保険であり、自身のケガや自分が事故被害者の場合(過失割合ゼロ)の場合は使えないことになっています。

自転車保険を選ぶときに気をつけるポイント。保険に加入していても保険が使えない場合もある

僕自身、交通事故を経験していますが幸いなことに全て被害者としてです。ただし、こちらに全く非がない(過失割合ゼロ)だったために加入している自転車保険が使えないということがありました。

先述した通り、相手へ賠償するための保険のため、「過失割合ゼロ=賠償責任がない」だからです。事故加害者との間に保険会社が入ってくれないくれないために、相手方の保険会社と示談交渉をしなくてはならなくなりました。相手は事故のプロ。こちらは悪くないはずなのに、自社の利益を守るため、物損賠償や治療費、慰謝料を抑えようとあの手この手で交渉してきます。プロ相手に被害者自身が渡り合うのはとてもストレスです。

こうした過失割合が一切ない事故は「もらい事故」と呼ばれますが、もらい事故でも何かしらの補償をつけるかどうかは自転車保険を選ぶときのポイントとなります。

また、自転車保険で気をつけないとならないのはもう一つ。自転車保険は賠償責任保険の中でも「個人」となっているのもポイントで、業務中の事故については保険適用外となります。業務中の事故に備えるには施設賠償責任保険など別途加入する必要があるのにも注意です。

自身の交通事故経験を踏まえて、僕は自転車保険選びに次のポイントを設定しました。

- 十分な保険金額(補償される相手への賠償額)がある

- 自身のケガまで補償される

- 弁護士費用特約がついている

- (+αの特典があればなおよし)

たくさんある自転車保険を色々と検討した中で僕は最終的にはau損保の「Bycle(バイクル)」を選びました。バイクルのいいところを紹介します。

au損保の自転車保険バイクルのここがいい① 自身のケガについても補償される

自転車保険は傷害保険ではないので、事故の中で自分自身がケガをしても補償されない自転車保険もたくさんありますが、バイクルは自身のケガも保障してくれます。

しかも自転車事故に限らず、日常その他の事故でも保険が使えるのポイント(自転車事故の場合は保険金2倍)。

さらに、入院や手術時だけでなく軽傷で通院だけだった場合も保険金がおります。僕自身、自動車との事故時、身体に痛みがあったためレントゲン検査のために通院。幸いにも骨に異常はなく打撲、捻挫と軽傷だったのですがこの場合でも保険金が支払われました(もちろん、通院費は加害者負担です)。

相手への賠償のみ、という自転車保険がある中で自身のケガまで保障してくれるバイクルはとても頼りになります。

au損保の自転車保険バイクルのここがいい② 無料ロードサービス

無料で自転車ロードサービスがついてきます。これは+αとして嬉しいオプションでした。自転車に乗っていると、交通事故だけでなく故障するリスクがあります。一番馴染み深いのはパンクですね。誰しもが経験したことがあるはずです。その他にもチェーンが外れてしまったり、ブレーキの金具が突然破損したり、移動先で自転車にトラブルが発生したら帰宅する手段を失います。

実際、パンクして近くに自転車屋さんがなく立ち往生したとき、バイクルのロードサービスにお世話になりました。コールセンターに電話してすぐ!というわけにはいきませんが、1時間もしないうちに自転車を回収してくれました(その間、飲食店で腹ごなし)。配送先は自宅以外にも50km県内であれば届けてもらえるので、自宅近所の自転車屋さんに運んでもらい、そこで修理してもらうことができました。

ロードサービスがなければ、数時間かけて自転車を押して帰るか、はたまた近くの自転車屋さんを探すかしかありません。無料で対応してもらえるのはとてもありがたい経験でした。

ちなみに、保険加入時に自転車は登録しないため、普段乗っていない家族や友人の自転車でもロードサービスを使うことができるのも便利です。

au損保の自転車保険バイクルのここがいい③ 弁護士費用特約

バイクルを選んだのは特約として弁護士費用特約がつけられるのが一番大きな理由でした。かつての「もらい事故」時、他社の自転車保険に入っていましたが「相手への賠償責任がない貰い事故では当社が示談代行できない」と言われてしまい、自分自身で加害者j側保険会社と示談交渉に望んだ経験があるからです。

その時、ケガの治療費の支払いをまだ完治していないのに一方的に打ち切られたり、保険会社が不利となる情報を教えてくれなかったり、そもそも保険会社の対応が横柄だったりととてもストレスでした。

示談交渉はなかなかまとまらず、自身の自転車保険があてにならず弁護士へ示談代行の相談にいったこともありましたが、高額の弁護士報酬が望めず断られてしまうことも。重度のケガで何百万、何千万という示談金となる事故の場合は弁護士も話を聞いてくれますが、軽傷事故の場合は示談金も低額になるため前向きになってくれません。

そんな経験から、弁護士費用特約は僕の中では必須でした。弁護士費用特約とは300万円を限度に弁護士へ支払う報酬を補償してくれるというもの。そのため、保険加入者が一切弁護士費用を負担することなく、弁護士を雇い示談交渉を代行してくれることができます。

一般的に交通事故の慰謝料は、被害者自身で相手と交渉すると保険会社からの提示額は低く抑えられてしまいますが、弁護士が窓口になるだけで大幅に慰謝料額がアップするという謎のからくりも存在します。慰謝料だけでなく、保険会社からは担当者によりますが嫌味のような、嘘つきであるかのような物の言い方をしてくる人もいて、こうした人たちとコミュニケーションを取るのは非常にストレスです。保険会社とのコミュニケーションも弁護士に代行してもらえると考えるとそれだけでバイクルの保険料を支払う意義を感じてしまいます。

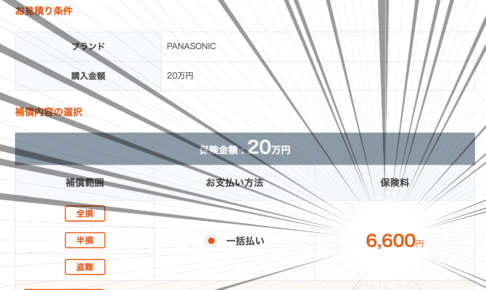

au損保の自転車保険バイクルのここがいい④ これだけの補償サービスで保険料は安い

さて、ここまで自転車保険バイクルを紹介してきましたが、肝心な保険料について。

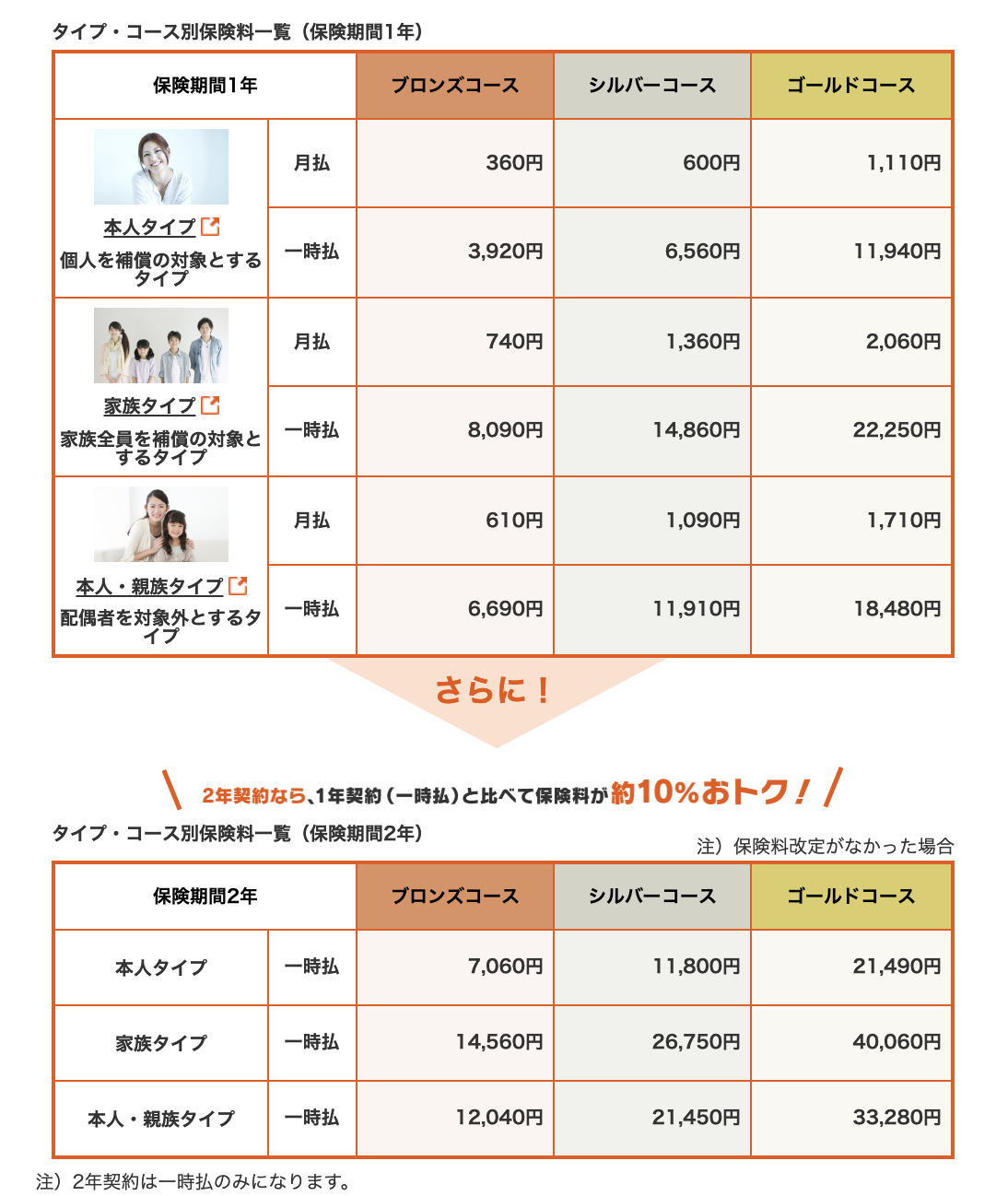

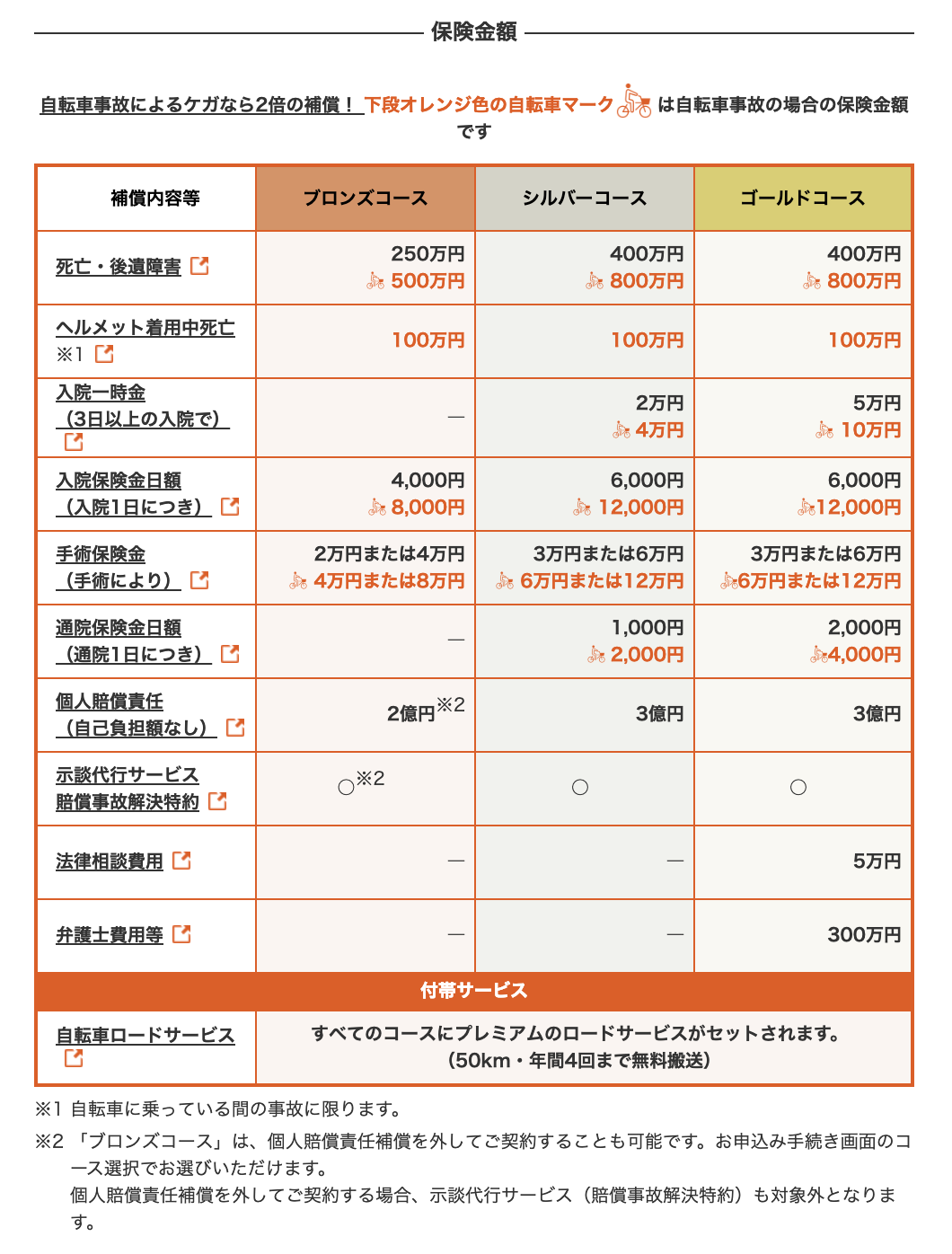

出典:保険金額と保険料

補償内容がもっとも手厚いゴールドコースでも年間11,940円から。家族まで範囲を広げても22,250円です。ちなみにコースの違いは次のようになっています。

出典:保険金額と保険料

僕はゴールドコースを選択。先述した通り弁護士費用特約が欠かせないからです。これだけ充実した補償がついて年間1万円前後なら全く惜しくない出費です。むしろ、リスクヘッジとして欠かせない投資とも言えます。

まだまだ自転車に保険をかけることが一般的じゃない社会ですが、自転車事故は誰にでも起こり得ます。事故の被害者にも加害者にもなり得ます。まずそのことを理解することが大切ですし、自転車に安心して乗るためにも自転車保険への加入はおすすめします。

エントリー内で紹介しているのは保険商品の一部です。自己責任で細部まで理解した上で保険に加入しましょう。

au損保のBycle(バイクル)に限らず、こうした自転車保険は色々あるので比較検討して、自分に合うものを選択しましょう。たとえば、Zutto Ride 株式会社の「CycleCall」は最大1億円までの対人・対物賠償補償はもちろん、自転車故障時のロードサービスに強みのある自転車保険です。

>>自転車ロードサービス+賠償責任保険=『CycleCall』

何度も言いますが、au損保の自転車保険バイクルに限らず、個人賠償責任保険はUber Eatsの業務には使えません。Uber Eatsの配達に保険をかける場合は施設賠償責任保険となります。

>>Uber Eats配達中の交通事故に自転車保険は使えない。必要な保険はコレ

高額な自転車の盗難や事故破損対策にはこちらがおすすめ。

>>自転車のおすすめ盗難保険「すぽくる」で盗難対策を万全に!

ひかる