こんにちは。ひかるです。

ここ最近は僕のお金論に関するエントリーを書いてきました。

>>現金は使わない。クレジットカードを使い続ける僕の「お金論」

論のサマリーは次の通りです。

- 「現金払い」から「クレジットカード払い」に切り替える

- クレジットカードは一括払いのみ。分割払いは利用しない

- メインカードを決めつつ、シーンに応じて複数のカードを使い分ける

- クレカはポイント還元率だけでなく「会員特典」と自分との親和性で選択する

脱現金派閥として、日常のほぼ全ての支払いをクレジットカードに統一することで、僕は年間10万円以上は節約している計算になっています。

収入を増やす努力も大事ですが、苦痛を伴う我慢をすることなく(ただ、支払い方法を変更するだけで)10万円のコストカットができるというのは誰でもできる節約だと考えます。

還元率だとかポイントとか、僕が「数字」大好きなのはバレてしまったと思いますが、日々の収支を記録することも僕のお金論の根幹となっています。

このエントリーでは僕の収入・支出管理の方法として、家計簿アプリを紹介します。とても使いやすくて穴がない家計簿アプリです。

CONTENTS

クレジットカードを使うなら、家計簿アプリでの記録は必須

現金と比べると、クレジットカードは何百倍も便利なツールだと思っていますが、まだまだ日本には浸透していない現状があります。日本は現金大国と。

クレジットカードが敬遠される理由は「借金」「支払い地獄」とかいうネガティブイメージによるもので、お金がなくても支払いができてしまう、使いすぎてしまい後日銀行引き落としされずに返済に苦しむ、行く末はブラックリストに入ってしまった、などの失敗談が語られています。

クレジットカードは打ち出の小槌ではないので使いすぎれば支払えなくなりますが、使いすぎなければいいだけのことで、そのためには使った分だけ「記録」すれば問題ないはずです。

わざわざノートとペンで家計簿をつける必要はなくて、今時スマホでできてしまう時代です。外出先で支払ったその場で記録できます。中にはレシートの画像をアップすれば自動的に記録してくれるアプリもあるほどです。

スマホの家計簿アプリになると、もはやこれまでの「面倒」のレベルは軽く下回っているので、それすらやらないのは「怠惰」でしかなくなってしまうのでは・・・。

クレジットカード払いについて「クレジットカードを使う」「スマホ家計簿アプリに記録する」これをワンセットと考えてやっていくだけです。

それさえすればいつでも支払い総額・支払い期日が確認できて「使いすぎた」「支払えなくなった」というエラーは起きようがありません。

電子マネー・QR決済も家計簿アプリに記録

キャッシュレスはクレジットカードに限らず、Suicaなどの電子マネーや最近はQR決済も普及してきています。言わずもがなこれらキャッシュレスを使いわけるのは当然な時代になりました。

割と最新のキャッシュレス決済である「QR決済」に腰が重い人もいるかもしれませんが、かつての交通系電子マネーのことを考えれば、いまだに駅の券売機で切符を(しかも現金で)買っている人はいないわけで、今や誰しもが当たり前のようにSuicaやPASMOを使っています。慣れれば便利で手放せなくなっていますよね。

複数のクレジットカードに、電子マネー、QR決済。使いこなすのはいいのだけれど、決済手段の数が増えるほど管理が煩雑になるのは間違いありません。自分の頭の中で「dカードGOLDの支払い総額」「Suica残高」を記憶するのはメモリの無駄遣いで、家計簿アプリに覚えておいてもらえばよし。

ひとつのアプリ内で自分が使っている決済手段の残高を一覧できる(なんなら、資産総額も)ことで、自分の資産状況を常に把握でき、結果的にお金にまつわるストレスは少なくなるように思います。

iPhoneからAndroidにOSを変えて1年ほどになりますが、それまで使っていた家計簿アプリが使えなくなり、改めてアプリを探したのですが、たどり着いたのが「らくな家計簿」。

これが今まで使ってきた様々な家計簿アプリの中でも群を抜いて使いやすくて、穴がないと断言します。必要な機能は全て揃っています。

Android・iOS家計簿アプリ「らくな家計簿」の使い方

らくな家計簿の使い方は慣れるまで少し複雑です。僕の使い方を紹介します。

家計簿として使い始めるまでに準備が必要になります。

- 「現金」「Suica」などの資産項目を登録する

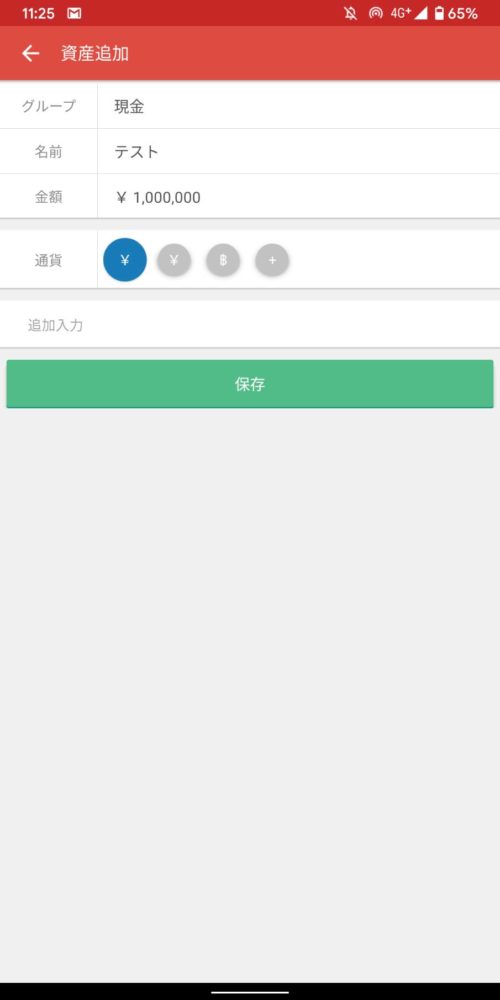

準備編:資産を登録する

らくな家計簿にまずは自分自身のことを覚えさせます。資産項目とは収入と支出に関わる全ての項目です。

- 現金

- クレジットカードA

- クレジットカードB

- Suica

- PASMO

- 銀行A

- 銀行B etc.

決済手段(現金・クレカ・電子マネー)、預金口座などお金が出入りする全ての項目について登録します。

現金の場合は財布の中に入っている全額を「金額」に入力します。銀行・電子マネーなら、「金額」に入るのは残高です。

次にクレジットカードの登録方法です。「金額」は無視してOK、「決済」は引き落とし登録をしている銀行口座を指定。

「清算日・支払日」が少しややこしいのですが、次の理解です。

- 清算日:カード利用の締め日

- 支払日:銀行口座からの引き落とし日に

たとえば、カード利用期間が「月末日締め」「翌月10日に三菱UFJ銀行から引き落とし」のクレカなら次のように入力。

清算日支払日を設定すると、設定日を迎えると自動的に「決済予定金額」を計算してくれます。ただし機能的に少し不備がありそれでいて重要ではないので無視してもOKです。

これを全資産で入力すると自分の資産状況がわかるようになります。ちなみに僕の資産項目はこんな感じです。

現金と電子マネー・QR決済。

クレジットカードと事業者ポイント。クレカ名称の前についている「日にち」は引き落とし日をメモとして。またその通りに並び替えています。

投資・FX、「その他」には売上元をそれぞれ入れています。主にアフィリエイト事業者が並んでいます。

らくな家計簿の有料版がおすすめ

まずはらくな家計簿の無料版から使ってOKです。無料版は登録できる資産項目数に制限があるので、クレジットカードを複数枚、電子マネーやQR決済に預金口座も複数ある人は絶対に足りなくなるはず。有料版を購入しても金額以上のリターンが得られます。

使い方1:クレジットカード履歴の入力

ここから「らくな家計簿」の運用スタートです。クレジットカード払いをした時にどのように記録するのか、具体的な使い方を紹介します。

右下の「+」をタップ。

「分類」には支出のカテゴリーを自分で作成します。僕は次のような分類です。

- 内食(自炊)

- 外食

- たわし(ペットにかかる支出)

- 日用品(消耗品)

- モノ(服や家電など耐久消費財)

- 娯楽(BBQやフェスなど遊びの支出) etc.

分類はサブカテゴリーも設定できます。たとえば上の画像は「内食」の中でも「西友」というサブカテゴリーを設定しています。

西友で、自炊目的で、500円をクレジットカードで支払った、という場合は次のような入力になります。「保存」をタップ。

これでクレジットカード利用履歴の記録が完了です。これを毎回クレカを使うたびに記録するわけです。慣れれば20秒もかかりません。

使い方2:クレジットカードの引き落とし日になったら

クレジットカードの引き落とし日を迎えたら、銀行口座から引き落としされますね。口座からお金が減るわけです。このお金の流れをらくな家計簿でも記録します。

クレジットカードの項目では左上の「残高」は引き落とし総額です。赤字はマイナスを意味します。つまり、

「クレジットカードで総額500円利用したので、後日指定日に銀行から500円の引き落とし予定だよ」

ということを表しています。

引き落とし処理をします。右下の「決済」をタップ。

先述の準備編にて銀行を指定していれば自動で銀行口座が選択されます。引き落とし金額を入力して「保存」。

これにて引き落とし処理が完了。左上の「残高」が0になりました。一方、銀行口座の項目を確認すると残高が500円がマイナスされているはずです。

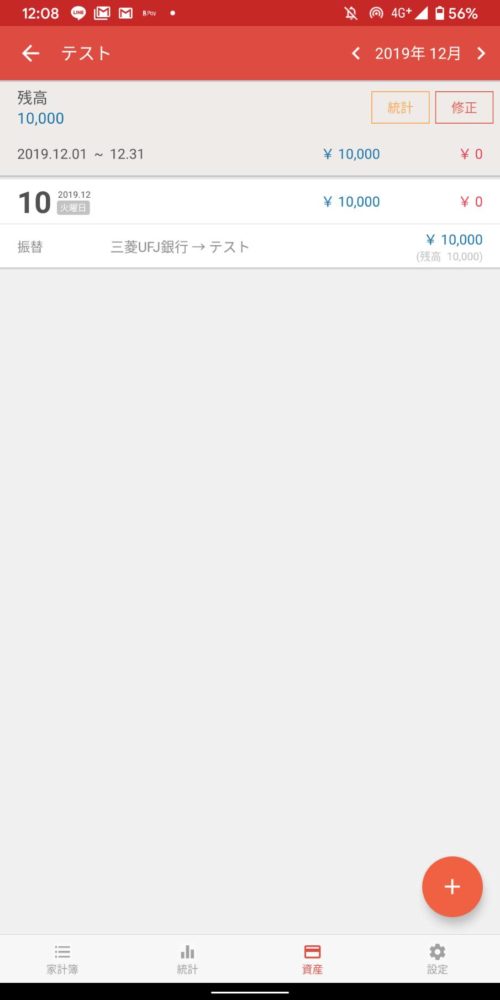

使い方3:お金を動かす時は「振替処理」を使う

らくな家計簿では、クレジットカードの引き落とし処理に限らず、お金を移動させる時は「振替」を使います。

たとえば、銀行口座から10,000円を引き出し現金として財布に移した場合は次の処理をします。

右下の「+」をタップ。

「出金」は引き出した銀行口座、「入金」には現金(ここではテスト)、「金額」に10,000円と入力。

完了です。残高が10,000円増加しました。当然、三菱UFJ銀行の残高が10,000円減少しています。

この「振替」を活用すれば次のような時にも使えます。

- 手元の現金を銀行に預け入れた(貯金)

- クレジットカードでSuicaにチャージした

- Uber Eatsの売上が振り込まれた

貯金は、「現金 → 銀行」というお金の流れなので振替処理でOKです。

クレジットカードを使ったから「支出」を選択するのはミス。残高チャージは「振替」です。資産に増減がなく、お金が動く場合は「振替」を使います。電子マネーは使ってはじめて増減するからです。

僕はUber Eatsの配達の仕事もしていますが、日毎に配達報酬を(項目「Uber Eats」に)記録しています。報酬は週払いで翌週中頃には振り込まれますが、銀行に入金があったタイミングで振替処理をします。

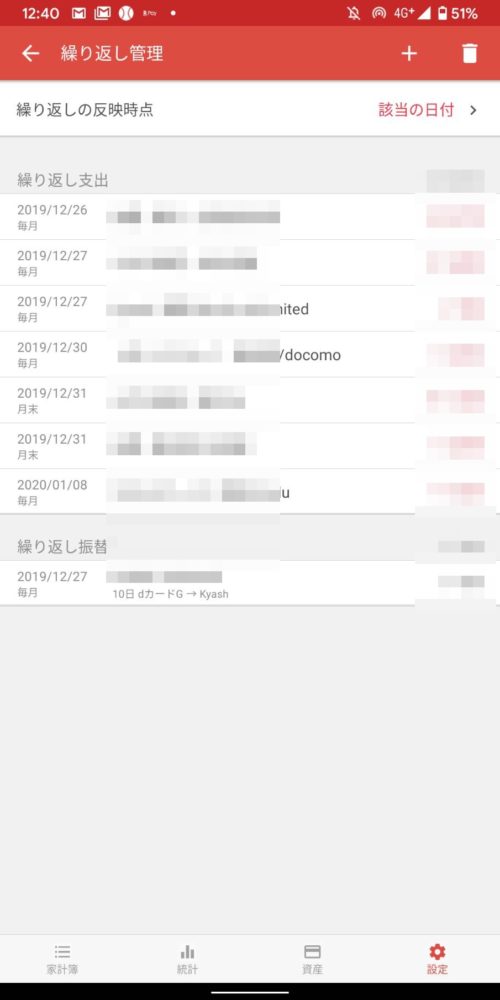

使い方4:毎月定額の支出があるなら「繰り返し管理」機能で自動入力

家賃や生命保険など、毎月決まった金額の支出や収入ってありますよね。そんな時は「繰り返し管理」という機能があります。

「設定」→「設定管理」→「繰り返し管理」の順にタップ。

支出・振替が発生する日にち、頻度(毎週 or 毎月etc.)、金額を設定しておけば。毎回期日を迎えれば自動的に記録がなされます。

使い方5:海外旅行でも「現地通貨」にて収支記録ができる

らくな家計簿は海外でも使えます。海外旅行って、円を現地通貨に両替したり、財布の中にはいくら残ってるんだっけ?とわからなくなりがち。らくな家計簿に収支を記録しておけば海外旅行中でもスマホで現金残高を確認できるわけです。

現地通貨建てで記帳ができます。先日のタイ旅行では活躍してくれました。

使い方6:Uber Eatsの配達報酬の記録で確定申告もラクラク

Uber Eatsで配達パートナーをしている人向けになりますが、らくな家計簿で日々の配達報酬を記録しておけば確定申告の作業も効率化されます。

僕はUber Eatsでは現金払い配達も担当していますが、その場合はお釣りの用意が必要になります。らくな家計簿ではその項目をたてています(準備金)。

ここには現金払い配達で注文者から受け取る現金、注文者へ渡すお釣りを収入と支出を使って記録します。この作業によって、現金払い配達の売上金額が一覧できるようになります。月初には、先月売上金額を銀行口座に入金して「売上」として管理しています。

一方、非現金払い配達は(Uber Eatsから振り込まれますが)でも項目を立て「準備金」と分けて記録。ここには「全配達報酬 – 現金払い配達受取金額 = 非現金払い配達報酬」を収入として記録していきます。Uber Eatsから銀行口座へ入金があれば、振替処理をします。

また現金を受け取り過ぎた場合にUber Eatsへ支払うものについては「サービス手数料」として「Uber Eats」の項目で支出計上。これは確定申告時の経費として計上する予定です。

>>【確定申告対策】Uber Eatsの配達報酬をスマホアプリ「らくな家計簿」で管理する

紹介したアイテム

ひかる