こんにちは。ひかるです。

クレジットカード論パート3。今回は僕がメインカードとしているクレジットカード「dカードGOLD」について深掘ります。

>>現金は使わない。クレジットカードを使い続ける僕の「お金論」

dカードGOLDは次に当てはまるような傾向があればメインカードとして間違いないクレジットカードです。年会費は比較的高めなので、メインカードならないならオススメはできません。

- 日常の支払いはクレジットカードが中心

- (もしくはクレカ最初の1枚として検討している)

- NTTドコモで回線契約があり長期間変更する予定がない

- dポイント加盟のお店をよく利用する

>>dカードGOLD

CONTENTS

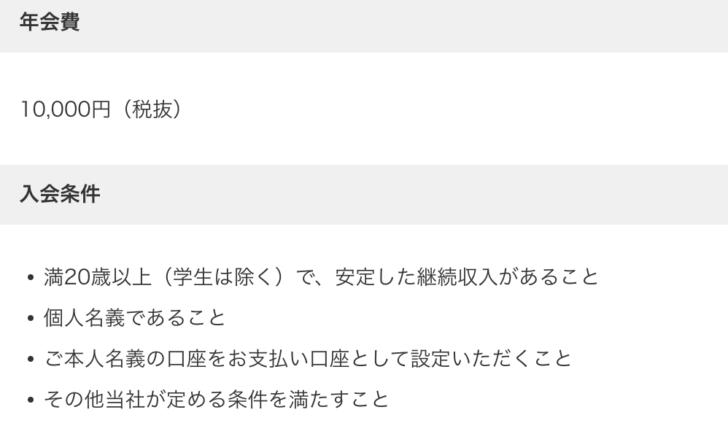

dカードGOLD「年会費1万円」でも元が取れるロジック

dカードGOLDは年会費がかかるクレジットカードです。別には年会費のかからない「dカード(GOLDではない)」がありますし、他社にも年会費がかからないクレジットカードはたくさんあります。

dカードGOLDの年会費は10,000円です。数字だけを見るととても高く感じます。僕ももともとはそうで年会費1万円のクレジットカードは必要か?と思いました。現金払いよりもお得だからこそクレジットカードを使うわけで、dカードGOLDは使わなくとも毎年1万円の支出が求められます。支出1万円以上のうま味があるのか?

ドコモユーザーなら「利用料金1,000円(税抜)につき100ポイント」還元

スマホや自宅のインターネット回線をドコモで契約していれば年会費の元を撮りやすくなります。dカードGOLDの特典の一つとして「ドコモ利用料金1,000円(税抜)につき100ポイント」があります。還元率は10%です。

勘違いしやすいのですが10%還元の対象となるのは利用料金全額ではなく。以下の項目は対象外です。

- 各種手数料電報料

- コンテンツ使用料/iモード情報料

- コレクトコール通話料

- ケータイのご購入代金分割支払金/分割払金

- ドコモ口座による利用代金(送金依頼額および利用料)

- 消費税

- 「ケータイ補償サービス」「ケータイ補償 お届けサービス」ご利用時のお客さまご負担金

- 「ドコモ光」事務手数料・工事料および光訪問サポート利用料

10%還元の対象になるのは次の項目。

- 各種割引サービス適用後の基本使用料

- 通話・通信料

- 付加機能使用料の金額

- ※合算、1,000円につき100ポイント付与

よくある間違いとして、スマホ分割購入の毎月支払い代金にはポイントは付与されませんし、「月々サポート」などの割引を基本使用料から差し引いた残金額が10%還元の対象です。

例えば以下の場合、10%還元対象は8,000円(100円以下は切り捨て)のため800ポイントが付与されます。

- ギガホ:6,980円

- かけ放題オプション:1,700円

- ずっとドコモ割プラス:-600円

- 合計:8,680円(税抜)

毎月800ポイントの還元を受けられるので、年間で9,600(800 × 12ヶ月)ポイント。年会費10,000円に迫る数字です。

この10%還元特典はdカードGOLDに契約しているだけでOKなので、ドコモの利用料金は他社クレジットカードで支払うことで他社クレカのポイントも同時に貯めることができます。還元率1%の他社クレジットカードで支払えば、還元率は11%になるわけです。ちなみにdカードGOLDでドコモ料金を支払っても通常の1%還元はありませんので注意です。

dカードGOLDで年間100万円支払えば、10,800円分の割引クーポン進呈

dカードGOLDはメインカードとして普段からガシガシ使うのをオススメしている理由の一つがこれなのですが、年間の利用金額が100万円を超えると、スマホ購入時に使える10,800円分の割引クーポンがもらえます。

年間100万円というのは途方も無いようで、社会人ならすぐに到達する金額です。月々84,000円の支出はほとんどの人がしているはず。これをdカードGOLDで支払います。

さらに年間200万円(月々167,000円)なら、割引クーポンは21,600円に増額されます。メインカードとしてdカードGOLDを使うだけで、割引クーポンが毎年送られてくるわけで、年会費1万円の割高感はもはや感じられません。

割引クーポンは、スマホ購入以外にもドコモのサービス内で使える「dfashion」「dトラベル」「dショッピング」がありますが、ディスカウントされにくいスマホに使うのが最もお得です。

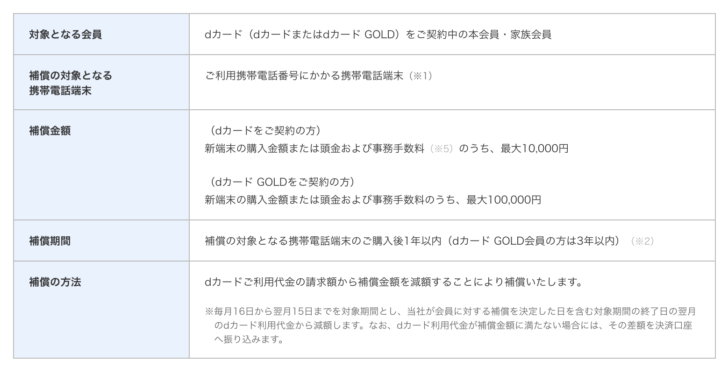

「dカードケータイ補償」スマホの紛失・故障に対応

年会費1万円の元が取れるロジック、これが極め付けです。

dカード ・dカードGOLDには「dカードケータイ補償」という特典があります。dカードケータイ補償は紛失でスマホを無くしてしまった、重大な故障で修理不可とドコモに判定された場合、新端末の購入時に端末代金を補填してくれるという太っ腹な特典です。

- dカード:購入から1年間。最大1万円

- dカードGOLD:購入から3年間。最大10万円

dカードGOLDなら保証期間は購入から3年間、補償金額は10万円です。最近のスマホは低価格化が進んでいるのでiPhoneやGoogle Pixelなどのハイスペックスマホでも10万円前後の価格になっています。

ドコモでは類似のもので「ケータイ補償サービス」がありますが、こちらは月額最大1,000円のオプションサービス。年間1.2万円の出費が必要です。

そのほかにもiPhoneならアップル独自に「AppleCare」という補償サービスがありますが、購入から2年間のみ、こちらもオプション料金として最大2万円前後が必要です。

dカードGOLDのdカードケータイ補償は追加出費なし。ドコモのケータイ補償サービスやAppleのAppleCareに入る必要がなくなるという選択肢も出てくるわけで、それらのオプション料金が必要なくなれば2万円前後の支出カットになります。もし万が一ケータイ補償を使うことができれば、スマホ購入代金として最大10万円分支出カットできるというインパクトがあります。

3つのdカードGOLD特典を合計してみると・・・

ドコモ利用料金10%還元、年間利用金額の割引クーポン、dカードケータイ補償のオプションカット。これを単純合算してみます。

- 10%還元:9,600ポイント(ドコモ料金8,000円/月の場合)

- 割引クーポン:10,800円クーポン(100万円/年の場合)

- dカードケータイ補償:20,000円前後の節約(AppleCareとの比較)

- 合計:40,400円

年会費1万円に対して、対価として得られるのは40,400円。単純計算で3万円以上得することになります。もちろん個々人によって料金プランは違いますし、やスマホの故障がdカードケータイ補償の対象になるかなど細かな条件はありますが、これが年会費1万円でも元が取れるロジックです。

「dカードGOLD × Kyash」で常時還元率2%にアップ

ここではクレジットカードのポイント還元の面からdカードGOLDに触れます。

現金払いにはない、クレジットカード払い最大のメリットの一つはポイント還元制度であることは先日のエントリーで触れました。

>>現金は使わない。クレジットカードを使い続ける僕の「お金論」

dカードGOLDは、クレジットカード払い総額のうち1%(100円につき1ポイント)がdポイントとして付与されます。還元率1%。dポイント1ポイント=1円です。

買い物や外食、水道光熱費に生命保険など、普段の支払いを全てdカードGOLDのクレジットカード払いにすれば、毎回1%のdポイントが獲得できるわけで、その総額が年間100万円になれば1万円分のdポイントが獲得できる計算ですね。

還元率1%というのは他社のクレジットカードと比較しても「普通」です。低いものだと0.5%、高いものだと2%や3%のクレジットカードもあるので、dカードGOLDの1%還元はごくごく一般的、メインカードとするには少し物足りなさを感じます。

それでも僕がメインカードをdカードGOLDにしているのは、ドコモユーザーの「特典のうま味」が強力だからで先述した通りです。特典のうま味を享受するために、dカードGOLDを有効活用したいところです。

dカードGOLDをメインカードとして十分「使える」ようにする方法を紹介します。それはプリペイド式VISAカード「Kyash」とのコンボです。

詳しくは次のエントリーに譲りますが、Kyashを使えばdカードGOLDの還元率は実質2%にアップします。dカードGOLDでKyashに残高チャージし、毎回の支払いをKyashで行うというコンボです。

>>クレジットカードよりお得!還元率3%VISAプリペイドカード「Kyash」の登録方法と使い方

Kyashは一部制約条件がありますが、”ほぼ”クレジットカードと同じように使えます。クレジットカードを利用するシーン全てでKyashを使えば、dポイント1%分を貯めつつKyashの独自ポイント1%分を同時に獲得することができます。

Kyashとのコンボによって、dカードGOLDの還元率が実質2%にアップするわけで、この還元率ならメインクレジットカードとしてdカードGOLDは「有能」です。

dカードGOLDで貯めた「dポイント」の使い方

dカードGOLDによって溜まるdポイントは気づいたらとんでもない数字になっています。先述した以外にも「ずっとドコモ割プラス・更新ありがとうポイント」で最大36,000ポイント/年がプラス。

- ドコモの利用料金(一部):10%

- Kyashと連携させた日々の支払いで:1%

- ずっとドコモ割プラス・更新ありがとうポイント:最大36,000/年

こうして貯めた数万ポイントにものぼるdポイントの使い勝手はバツグン。dポイントの使い方として選択肢を一つずつ見ていきます。

- ドコモ利用料金に充当

- 「d POINT CLUB」で商品と交換する

- dポイント加盟店での食事・買い物に利用

dポイントの使い方1:ドコモ利用料金に充当

1ポイントから任意量を月々のドコモ利用料金の支払いに充てることができます。

注意したいのは「ドコモ利用料金10%還元」の目減りです。10%還元は利用料金「1,000円ごとに100ポイント」が付与されます。間違っても、利用料金全額をポイントで充当してはいけません。

たとえば、利用料金8,680円全額をdポイントで充当した場合。10%還元でもらえるはずだった800ポイントが付与されなくなります。ポイント充当によって支払い料金は「ゼロ」になりますが、dポイント800ポイント獲得の機会を(なんなら、他社クレジットカードのポイントまで)失うことになります。

ベターなdポイントの使い方は、利用料金の一部充当です。それも1,000円未満に対して使うこと。10%還元は1,000円単位で付与されることを念頭に、その境(例:2,000円と1,000円の間)をまたがないようにポイントを使えば無駄になることはありません。

ポイントを充当し過ぎ付与単位金額の境をまたいでしまうと、まるっと100ポイント失うことになりかねません。

dポイントの使い方2:「d POINT CLUB」で商品と交換する

dポイントの獲得・利用履歴データを管理する「d POINT CLUB」でdポイントを他商品と引き換えることも可能です。

多種多様な企業の商品と交換可能ですが、dポイントの使い方としては一番イマイチです。数万円相当の商品をdポイントに交換できるのはお得なようでやはりその分のクレジットカード支払いで得られるポイント分損をすることになるからです。

dポイントの使い方3:dポイント加盟店での食事・買い物に利用

dポイントはマクドナルドやAmazon、マツモトキヨシやコンビニなどの人気企業が多数加盟しており、dポイントを使って食事や買い物が楽しめます。

ただし、先述したドコモ料金への充当のように、「一部利用」はできません。加盟店では必ず「全額利用」になります。ここは注意すべきです。食事や買い物にdポイントを使うというのは、ポイントを獲得するチャンスを逃していることになります。たとえば、Amazonで10,000円分の買い物をする時、dカードGOLDと連携させたKyashで支払えば200円分の還元(dポイント+100ポイント、Kyashポイント+100ポイント)がありますが、この時dポイントで支払ってしまうと、200円の還元が受けられなくなるからです。

高額な支払いにdポイントを使うのは非効率です。できる限り少額の決済時にポイントをちょこちょこ使うのが最もお得なdポイントの使い方となります。

dポイントの使いどき、究極は「100円未満決済時」です。加盟店にてdポイントが溜まる最小金額は100円なので、100円未満の決済ならクレジットカード払いでもポイントはつかず無駄になることはないからです。

dポイントの効果的な使い方をまとめると、次のようになります。あまり溜めこまず、dポイントは普段からちょこちょこ使うのが良さそうです。

- ドコモ利用料金に充当:一部利用、10%還元額に注意

- 商品交換:回避する

- dポイント加盟店:100円未満など少額決済

僕のdカードGOLDの使い方

最後に、僕のdカードGOLDの使い方を紹介します。

これまで書いてきた通り、dカードGOLDは最優先クレジットカードです。クレジットカード払いが使えるシーンでは必ずdカードGOLDを絡めます。僕はクレジットカードを使い分けしているので、次のエントリーで詳しく紹介しています。

普段はdカードGOLDを連携させたKyashを使います。dカードGOLDはKyashの残高チャージに使うことで1%のdポイントを獲得しているわけです。

Kyashは万能ではなく、使えない場面もあります。例えば、水道光熱費や社会保険料の支払いなど。こうした時はdカードGOLDを使います。

Kyashを使う場面は次の通り。

- クレジットカード決済が使えるシーン(PayPayを除く)

- Amazonでの買い物・Amazonプライム会費

- 動画配信サービス「Hulu」会費

動画配信サービスはNetflixやU-NEXTなど色々ありますが、僕はHuluが好き。

>>Hulu「渡部の歩き方」の面白さは”ムダを削ぎ落とした料理愛”にあり。紹介店の一覧リスト

一方、dカードGOLDは次のシーンで使っています。基本的にはKyashが使えないシーンです。

- 3万円以上の決済(Kyashの支払い限度額により)

- スターバックスカード残高チャージ(還元率3%)

- 料理配達サービス「Uber Eats」

- 水道光熱費

- 国民年金保険料

Kyashは1決済3万円を超えるには利用できません。高額決済時はdカードGOLDの登場です。

またスターバックスはdポイント加盟店で、dカードにてチャージすると還元率が3%とKyashでチャージするよりもお得です。

さらに特筆は国民年金保険料。支払い方法は請求書払いや口座引き落としもありますが、クレジットカードにて一括払いすると割引があります。同時に、しっかりdポイントも1%貯まるので国保はクレジットカードで支払うべきです。

以上、dカードGOLDについてまとめました。ドコモユーザー必携といっても過言ではないほど、非常にメリットの多いクレジットカードです。なんなら、このカードのためにドコモに乗り換えるのもアリですね。

>>dカードGOLD

ひかる

コメントを残す