こんにちは。ひかるです。

※このエントリーで紹介しているKyashは2019年10月1日以降、還元率2→1%に変更されました。

僕は可能な限り現金を持ち歩かないようにしていまして、できるだけクレジットカードや電子マネーで買い物や外食を済ませています。現金はかさばって財布に入りきらなくなるのと、クレカや電子マネーはポイント還元でお得だからです。

今までメインで使っていた2%高還元率のLINE Payがシステム変更によって使いにくいプリペイドカードになりました。今ではLINE Payの上位互換といっても過言ではない「Kyash」というプリペイドカードを使っています。

>>エムピウの「ミッレフォッリエ」を使って3年間のエイジング

プリペイドカードでありながら、チャージの手間もかからず、常時2%の還元率、使い方によって3%にもなる優れもの。Kyashのメリットと便利な使い方を紹介します。

>>公式サイト:ウォレットアプリ Kyash – 買い物も割り勘もスマホ1つで

Amazonのお得な買い物術として人気の転売ギフト券にはご注意を。

サマリー

- プリペイドカード「Kyash」はクレジットカードでチャージができる

- Kyashはクレジットカードと組み合わせると高還元率3%

- 還元方法はKyashの残高に自動付与。ポイント交換の手間がない

- アプリ型とカード型と2種類から選べる

- モバイルSuicaへのチャージにも使えて還元率は変わらず3%

- ユーザー同士なら送金することも可能

CONTENTS

- 2%還元のVISAプリペイドカードKyashはクレジットカードに慣れた人向け

- プリペイドカードってなんだっけか復習

- 高還元率VISAプリペイドカードKyashはLINE Payの上位互換

- Kyashの支払いで通常2%のキャッシュバック

- Kyashを手に入れよう、登録しよう

- VISAプリペイドKyashはクレジットとの併用で還元率3%!

- Kyashはクレジットカードチャージが超楽ちん。てか、チャージの必要なし

- KyashをSuicaチャージに使うとポイントがめちゃ貯まる

- Kyashの注意点。クレカじゃないので万能ではありません

- ユーザー同士なら送金することもできる

- 2019年2月3日からSuicaチャージがキャッシュバック対象外になる

2%還元のVISAプリペイドカードKyashはクレジットカードに慣れた人向け

僕は現金を持ち歩かない主義です。普段の買い物や外食の支払いは可能な限りクレジットカードで済ませています。

現金をATMから下ろすのが面倒ということもありますが、1番の理由はクレジットカードで支払った方が得するからです。クレジットカードで済ませると、お札や小銭で財布が膨らまないってメリットもあります。

クレジットカードで支払うと支払い総額の0.5%〜1.5%ほどポイントで還元されます。仮に還元率1%のクレジットカードで年間100万円使った場合、1万円分のポイントがゲットできるわけです。現金よりはるかにお得なのがクレジットカードですね。

と、ここまでは割と当たり前の話なわけです。

じゃあ、どのクレジットカードが還元率が高いのか?

世間にはたくさんのクレジットカードがありますが、単純にポイント還元率で見た場合、せいぜい1%。限られた使い方に限り1.6%ということもありますがそんなものです。

もっといいものないかなーという時に出会ったのがKyashというプリペイドカードでした。なんと、還元率2%です。

還元率2%、クレジットカードのように使える便利なKyashですが、クレジットカードでチャージすれば還元率は3%越えになります。

プリペイドカードってなんだっけか復習

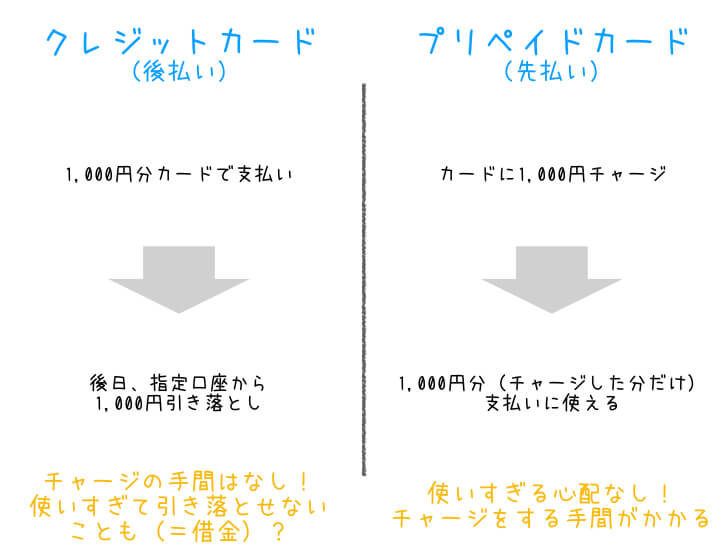

プリペイドカードは、割と古くからありますが、事前にカードにお金を入れておくとその金額分だけ使えるという仕組み。先払いしておくイメージでしょうか。

一方のクレジットカードは後払いのイメージです。

使い過ぎてしまって後日引き落とし時にお金が足りなくなってしまうリスクがありますが、プリペイドカードにはそれがない。そんなメリットがありますよね。

クレジットカードを持つのは怖い・・・。プリペイドカードなら使いすぎる心配がなくて安心!というのがメリットですが、今回紹介するのは「普段クレジットカードをガシガシ使っているけど、もっとお得で便利なものないの?」て人向けの使い方です。

Kyashはプリペイドカードではありますが、今回紹介するのはクレジットカードよりの使い方。クレジットカードに抵抗あって現金主義の方にはちょっとそぐわない内容かもしれません。

高還元率VISAプリペイドカードKyashはLINE Payの上位互換

僕は少し前までLINE Payというプリペイドカードを使っていました。

通常のプリペイドカードのように事前チャージしておくとJCB加盟店で支払いができる。それに加えて、LINE上で友達にお金を送り合うこともできます。

僕がLINE Payを使っていたのはポイント還元率の高さが1番の理由。LINE Payはクレジットカードを上回る還元率2%だからです。

ただし、このサービスは2018年5月31日をもって終了・・・。今では少し複雑なポイントシステムになってしまったのです。ちょー不便!!使わなくなってしまっていました。

そこにきて、LINE Payに代わる高還元率のプリペイドカードがKyashです。むしろ、LINE Payの上位互換といっても過言ではないのです。詳しく見ていきます。

Kyashの支払いで通常2%のキャッシュバック

VISAプリペイドカードKyashの還元率は2%ですが、この意味を紹介します。

これは仮に(事前にチャージした)Kyashにて1万円の支払いをすると、キャッシュバックという形で残高に返ってくるというもの。これ、実は珍しいシステムです。

かつて2%還元だったLINE Payの場合、ポイントにて還元されました。そのポイントをギフト券に変えたり、現金チャージに自分で変えなければなりません。

クレジットカードも同様にポイントにて還元されます。貯まったポイントを使ってマイレージに変換したり、ギフト券に変えるわけです。これ、なかなか面倒ですし、変換するものが普段使わないギフト券やマイレージしかなかったらポイントという宝の持ち腐れ・・・。

Kyashの場合、自動でチャージ残高に返ってくるのでギフト券などに替える必要がありません。便利!

Kyashを手に入れよう、登録しよう

Kyashは2つの形式があります。

バーチャルカード(スマホアプリ)とリアルカードです。バーチャルカードは文字通り実物のカードがありません。Amazonや楽天などのインターネットショッピングで使えます。

一方でリアルカードなら、ネットショッピングに加えて実物のカードをVISA加盟店で提示することで街中のお店でも使えます。

スマホアプリはKyashを即日使用可能になるメリットがありますが、リアルカード発行をおすすめします。(実際、リアルカードを申し込んでから手元に届くまで1ヶ月かかりました。遅)リアルカードを発行すると、月間の利用限度額がアップします(こちらについては後ほど)。

リアルカードはこんな感じ。爽やかなデザインですね。

リアルカードが届いたらアプリをダウンロード。

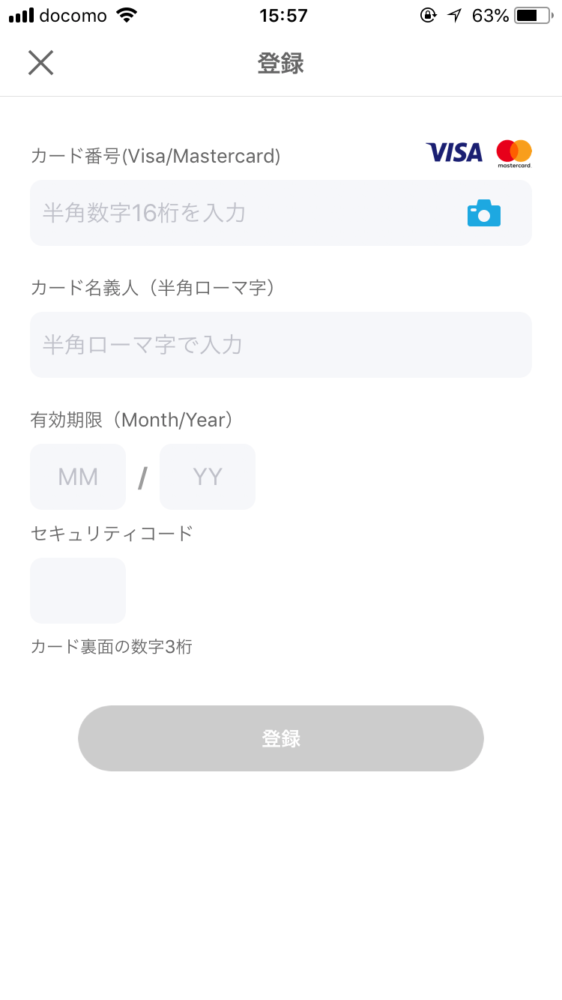

画面の指示に従って氏名年齢、リアルカードに記載されているカード情報を登録するとKyashが使用可能になります。細かい個人情報の入力が必要ないのもプリペイドカードのいいところですね。

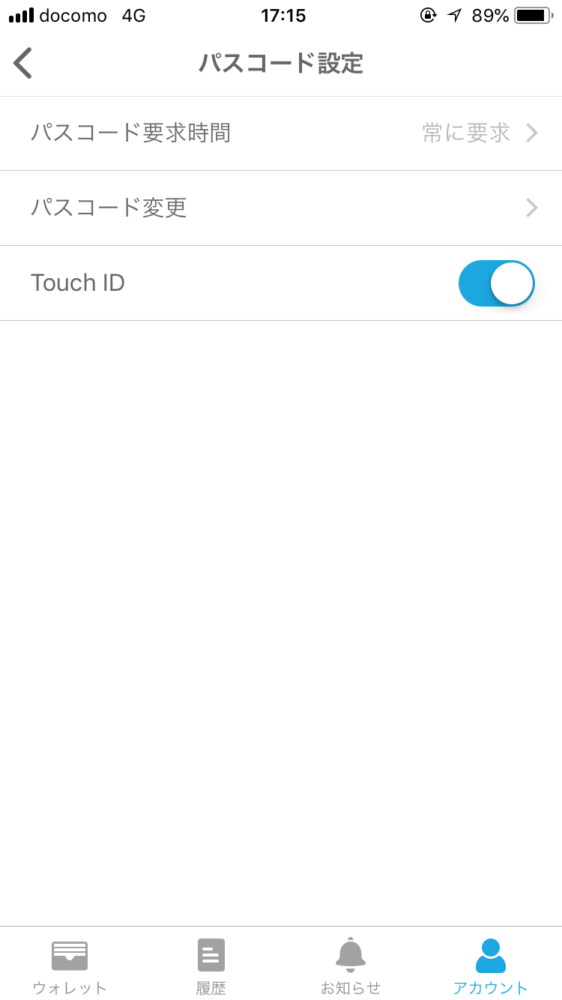

そのままアプリケーションでセキュリティ設定をしましょう。

パスコードをタップ。

画面の通りに設定するとセキュリティが高くなります。

セキュリティ設定をしないと、スマホ紛失時など誰かにアプリを開かれてKyashの情報がダダ漏れ、勝手に買い物されてしまうリスクがあります。

アプリ起動には常時Touch ID(Face ID)やパスコードを入力する設定にします。

こんな感じで毎回コード入力が求められるようになります。セキュリティは厳重に。

VISAプリペイドKyashはクレジットとの併用で還元率3%!

プリペイドカードのデメリットは、事前にチャージをしておかないと使えないというところ。実際、高還元率プリペイドカードだったLINE Payもコンビニで現金にてチャージしておく必要がありました。

ファミマTカードとの合わせ技で3%還元ということもできたのですが、それもできなくなり。LINE Payはどんどん不便になっていったのでした・・・。使わなくなった理由です。

愚痴はおいといて。

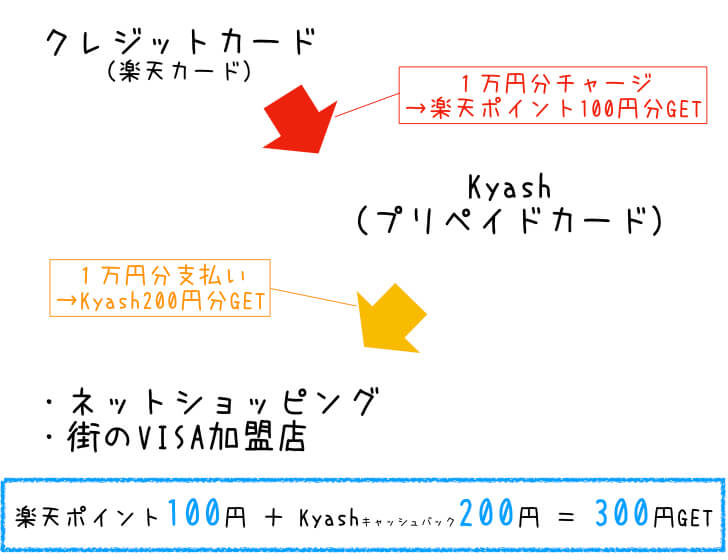

Kyashであれば、クレジットカードでチャージすることができます。クレジットカードチャージによって、実質3%高還元が実現します。

例えば、還元率1%の楽天カードを使ってKyashに1万円チャージすると、楽天ポイントが100ポイント(100円分)貯まります。さらに、チャージしたKyashの1万円で買い物をすると、Kyashに2%(200円)がキャッシュバックされます。

つまり、1万円チャージして支払いに使うと、楽天ポイント100円分+Kyashキャッシュバック200円の合計300円が返ってくるということ。

これ、超お得!

年会費無料で、街中などの支払いで1%、楽天市場での支払いで2%還元の楽天カードおすすめです。

Kyashはクレジットカードチャージが超楽ちん。てか、チャージの必要なし

Kyashはクレジットカードを登録さえすれば、プリペイドカードなのにチャージする必要がありません。自動でチャージしてくれます。まじすか。

どういうことかと言うと一般的なプリペイドカードの場合、残高が100円の時に200円の買い物をしようとすると100円の残高不足によって支払いが完了できません。買い物できない。

しかしKyashなら、100円の残高不足分をリアルタイムに自動チャージして支払い完了できます。

クレジットカードをKyashに自動チャージ登録しておくことで、チャージ残高が0円でも支払いができてしまいます。つまり手動でチャージする必要がなく、クレジットカードと同じ使い方ができてしまいます。メインのクレジットカードからKyashに変えるだけで還元率が+2%されるのと同じことになります。

ただし、以下の場合はKyashのキャッシュバック対象外になる(クレジットカードポイント分しか付与されない)ので注意です。

– モバイルSuicaアプリ(1回につき6,000円未満のご利用分)

– 前払式支払手段(第三者型)の購入、チャージ

– プリペイド型電子マネー(WAON/nanaco/楽天Edyなど)

– PayPalによる決済

– ポストペイ型電子マネー

– 商品券購入

– 寄付、税金、ふるさと納税のお支払い等

早速設定します。

アプリ画面です。TOP下部にある「カードチャージ」をタップ。

楽天カードなど、手持ちのクレジットカードを登録するだけ。あとはKyashを支払う際に自動で登録クレジットカードからチャージされます。

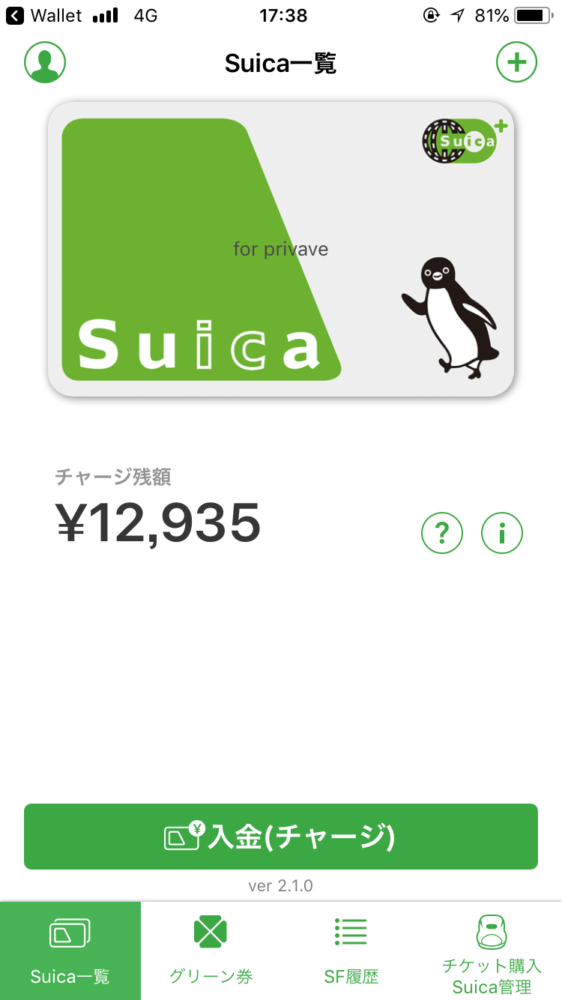

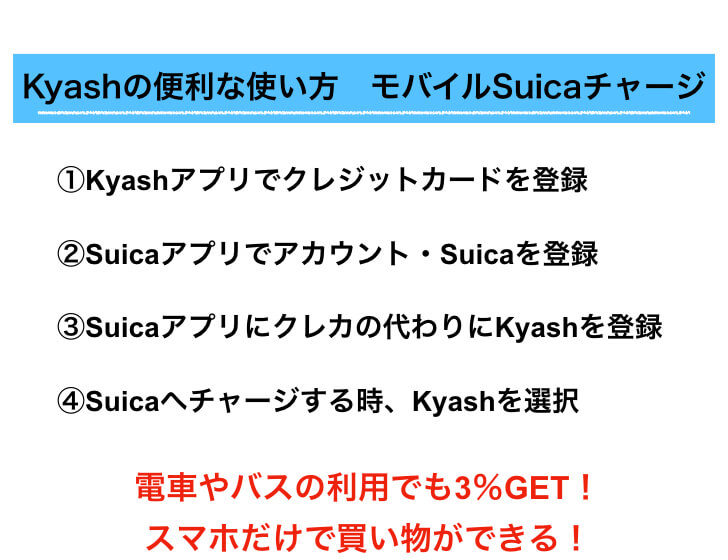

KyashをSuicaチャージに使うとポイントがめちゃ貯まる

※2019年2月3日より、規則変更により以下の方法は使えなくなりました。

クレジットカードで自動チャージができて、還元率3%が実現するお得なVISAプリペイドKyashのさらにお得な使い方を紹介します。

KyashはSuicaチャージにも使うことができます。普段の電車やバスの利用でも総額の3%がGETできますし、iPhoneのモバイルSuicaならコンビニや飲食店などSuica対応店舗なら”財布なし”で買い物ができてしまいます。

スマホだけ持って出かける。究極のミニマリズム。

設定方法です。

iPhoneの場合、Suicaアプリをダウンロードしてアカウント登録とSuicaの登録を済ませておきましょう。アンドロイドはgooglepayから。

登録クレジットカード情報変更をタップ。次の画面でKyashの情報を入力するとKytashの登録完了です。

Suicaにチャージする時、右の「Apple Pay」ではなく左の「Kyash」を選択してチャージします。

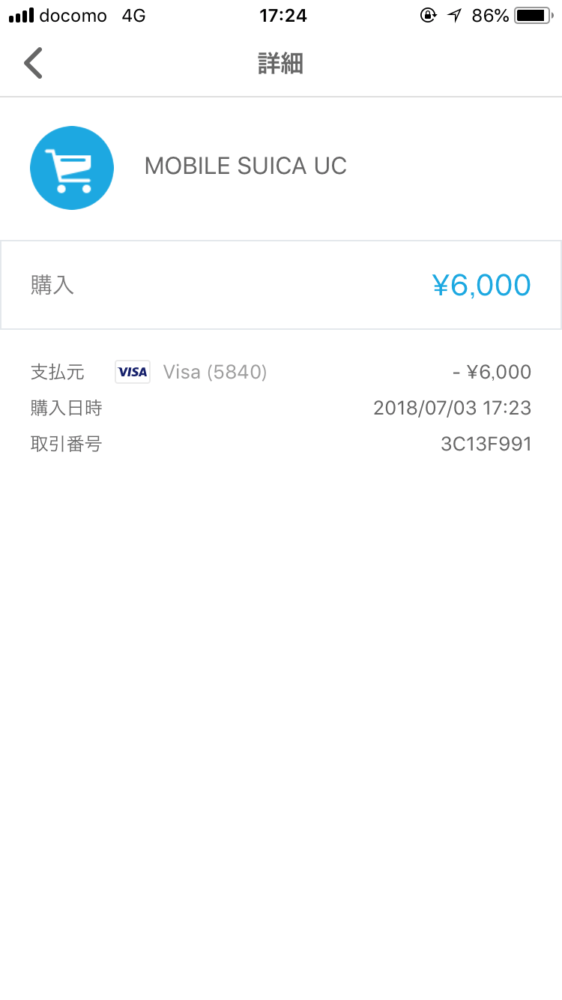

Suicaのチャージ完了後、Kyashアプリを開いてみると、Suicaへのチャージに使用したことが履歴に残っています。

もちろん、Kyashの登録クレジットカード(〜5840のカード)からKyashへ自動チャージされてから、KyashからSuicaへチャージされています。

ただし、Suicaへのチャージは一度に6,000円以上でないとKyashキャッシュバックの対象外になるのでご注意を。

※2019年2月3日より、規則変更により6,000円以上のチャージでもキャッシュバック対象外となりました。

対象外の取引

・モバイルSuicaアプリでの購入、チャージ

・Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

>>Kyash公式サイト「キャッシュバック対象取引変更のご案内」

Kyashの注意点。クレカじゃないので万能ではありません

プリペイドカードKyashはクレジットカードのように万能ではありません。次の場合は使えませんので注意です。

世界中のVisa加盟店のオンラインでのお買い物にご利用頂けます。

*ただし下記お支払いにはご利用いただけません*

・一部の月額・継続契約の利用料金のお支払い

毎月の継続的なお支払いや、自動更新手続き(契約)が発生する加盟店などでご利用いただけません。

公共料金/電話料金/衛星放送・CATV視聴料/インターネットプロバイダー利用料/WiMAXサービス利用料/新聞購読料(電子版含む)/保険料/レンタルサーバ/ウオーターサーバ定額サービス/通信教育/各種月会費など

商品の一部が含まれる場合にもご利用いただけない場合がございます。

・ガソリンスタンドでのお支払い

・高速道路通行料金でのお支払い

・航空会社の機内販売でのお支払い

・一部宿泊施設(ホテルなど)でのお支払い

・各種プリペイド・電子マネーの購入・チャージ代金のお支払い、nanacoクレジットチャージ/楽天Edy/Vプリカ など

・その他

ご利用先の利用環境や弊社の定めによりご利用いただけない場合がございます。

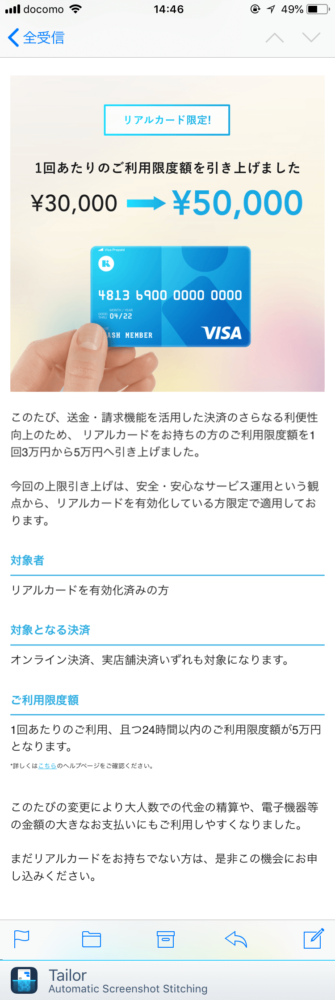

さらにさらに。1回の支払いは3万円まで泣。

からの、2018年9月より限度額が3万円→5万円にアップしました。さらに月間12万円までしか使えません。

家電量販店などSuicaが使えるお店なら、KyashとSuicaを併用できるので還元率3%で7万円(Kyash上限5万円+Suica上限2万円)まで買物は可能です。

【残高】

・ウォレットでの保有限度額は1000万円以下【送金】

・1回あたりの送金限度額は5万円以下

・1ヶ月間での送金上限は10万円まで

・1回あたり送金できる人数は1人まで

・1回あたり請求できる人数は10人まで【決済(購入)】

バーチャルカードのみのお客さま

・24時間あたりの利用限度額は3万円以下

・1回あたりの利用限度額は3万円以下

・1ヶ月間での利用限度額は12万円までリアルカード有効化済みのお客さま

・24時間あたりの利用限度額は5万円以下

・1回あたりの利用限度額は5万円以下

・1ヶ月間での利用限度額は12万円まで【Kyash Visaカード】

・有効期限は5年

・有効期限内の利用限度額は100万円有効期限内での利用が100万円を超える際には、Kyash Visaカードを更新することで継続してご利用可能でございます。

上限が近くなったお客さまには弊社よりご案内を差し上げます。※Kyash残高は更新の際にも引き継がれます。

※Kyash残高の有効期限は無期限です。出典:ご利用限度について

登録クレカからの自動チャージ(決済時に残高不足でも支払える機能)だけでなく、事前チャージにも対応しました。

事前チャージは今まで「現金」のみでポイントはつきませんでした。クレカから事前にチャージできることで、自動チャージよりも手間が増えますが使いすぎてしまうリスクが少なくなりますね。たとえば「1ヶ月3万円までしか使いたくない!」というときは月初に3万円分事前にチャージしておき、常に残高確認をしておけば使いすぎることはありません。

ただし、自動チャージは登録カードを削除しない限り有効のため残高不足になっても決済できてしまうのでご注意を。

ユーザー同士なら送金することもできる

還元率3%を実現するプリペイドカードKyash。これはおまけですがKyashを持っている人同士なら、手数料無料で送金することもできます。

飲み会などで割り勘するときに便利ですよね。高還元クレジットカードを探しているあなたにはKyashを超絶オススメします。

>>公式サイト:ウォレットアプリ Kyash – 買い物も割り勘もスマホ1つで

さらに、Kyashを競合サービス「PayPay」と組み合わせれば驚異の23%還元になるキャンペーンも期間限定で実施中。

Amazonのお得な買い物術として人気の転売ギフト券にはご注意を。

2019年2月3日からSuicaチャージがキャッシュバック対象外になる

これまで6,000円以上のSuica・モバイルSuicaへのチャージには2%キャッシュバックになりましたが、2019年2月3日より対象外となりました。これはとてつもなく大きな改悪です。これは他の決済サービスへの乗り換え検討レベル。

Suicaへのチャージで実質3%還元はこれにて終了。以後、SuicaへのチャージはKyashから以前使用していたVIEWカードに切り替える事にしました。

VIEWカードは通常1,000円で5ポイント(1ポイント=1円)ですが、Suicaチャージでは3倍の15ポイントにアップ。実質1.5%還元です。

5万円までの決済はKyash、SuicaチャージはVIEWカードの使い分けになりそうです。Origami Payも導入する事にしました。

>>スマホ決済「Origami」と「Kyash」との連携で還元率5%の破壊力

ひかる

コメントを残す